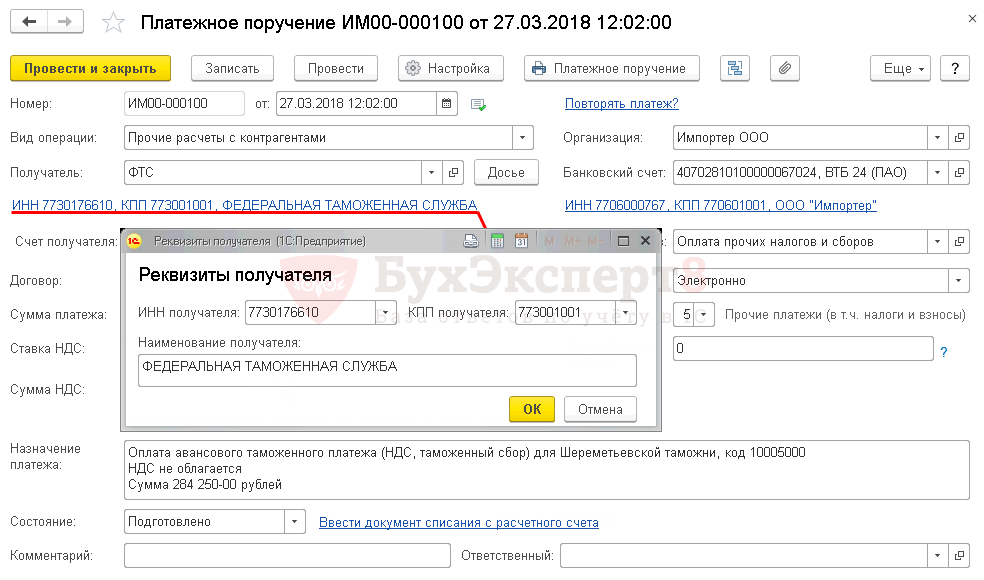

Неправильно указан НДС в платежном поручении на оплату счета поставщику электроэнергии

В году бухгалтерам пришлось познакомиться с новым документом — уведомлением об исчисленных суммах налога. Документ вроде бы простой, однако нужно знать не только как его заполнить, но и как исправить — от этого зависит, попадет ли налог «по назначению». Расскажем о правилах корректировки уведомления и покажем несколько примеров.

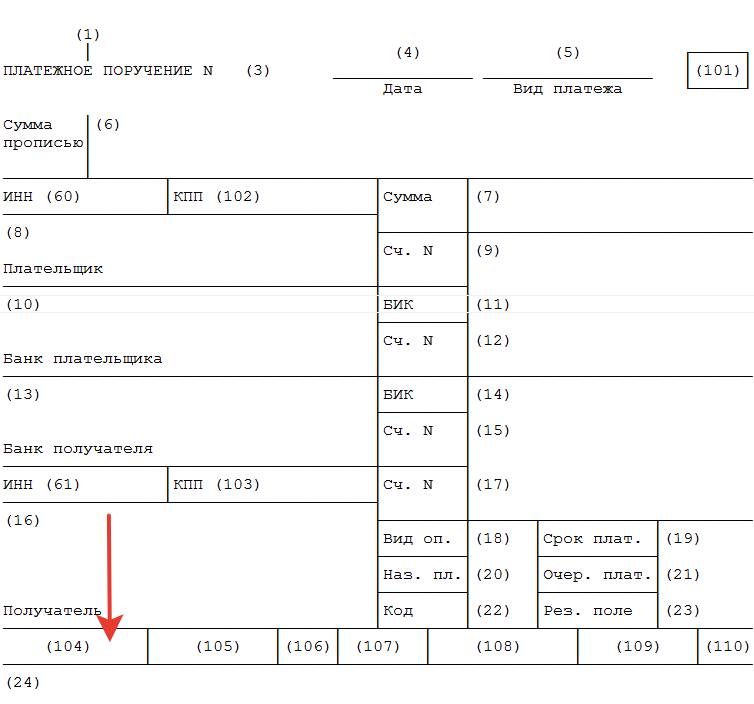

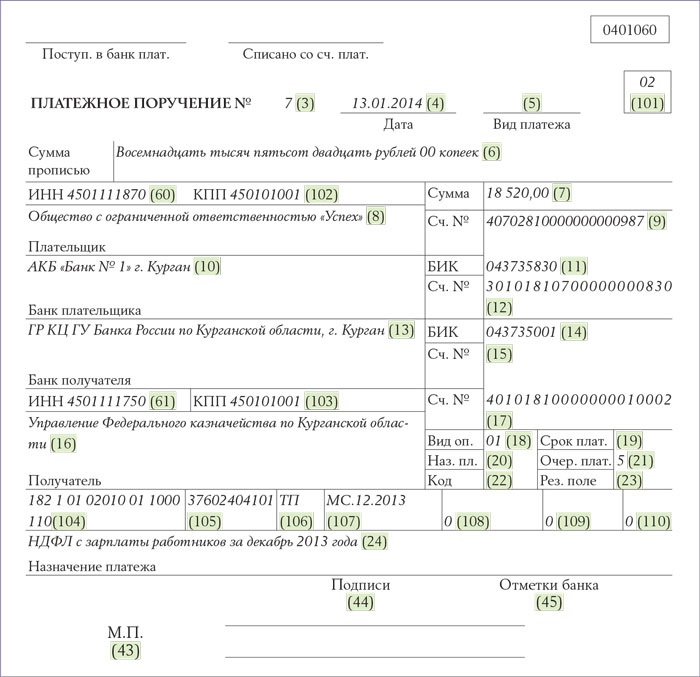

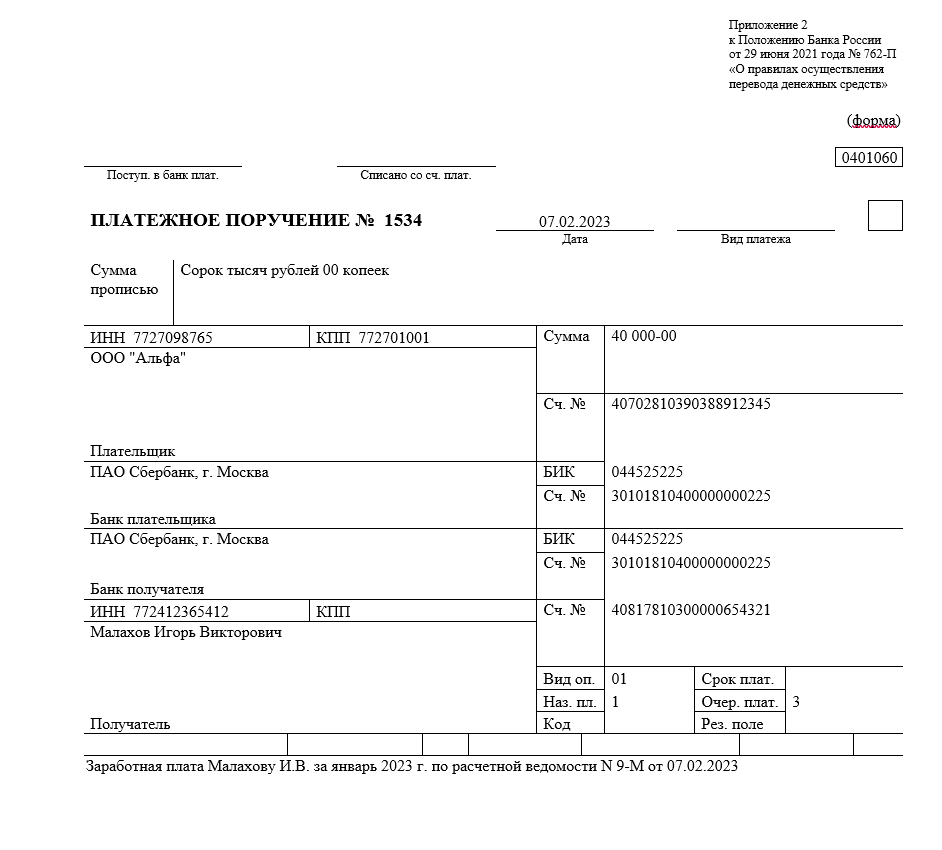

Будь вы плательщик или получатель денег, у вас может появиться необходимость изменить назначение платежа в уже исполненной банком платежке. Как это сделать? В нормативных актах вы не найдете на этот счет каких-то определенных правил. А вот судебные споры о том, какое назначение платежа считать действительным — первоначальное или измененное, возникают постоянно. Арбитражная практика и подскажет, как лучше действовать, чтобы ни у кого потом не возникло к вам претензий.

Лектором на мероприятии выступил Олег Алексеевич Бурдюк. Много времени было уделено ответам на вопросы участников аудиториума. Предлагаем Вашему вниманию наиболее интересные из них. При этом исправительный акт сверки расчетов между продавцом и покупателем не составлялся. Но и ЭСЧФ по этой реализации продавцом покупателю не выставлялся.